– اخبار اقتصادی –

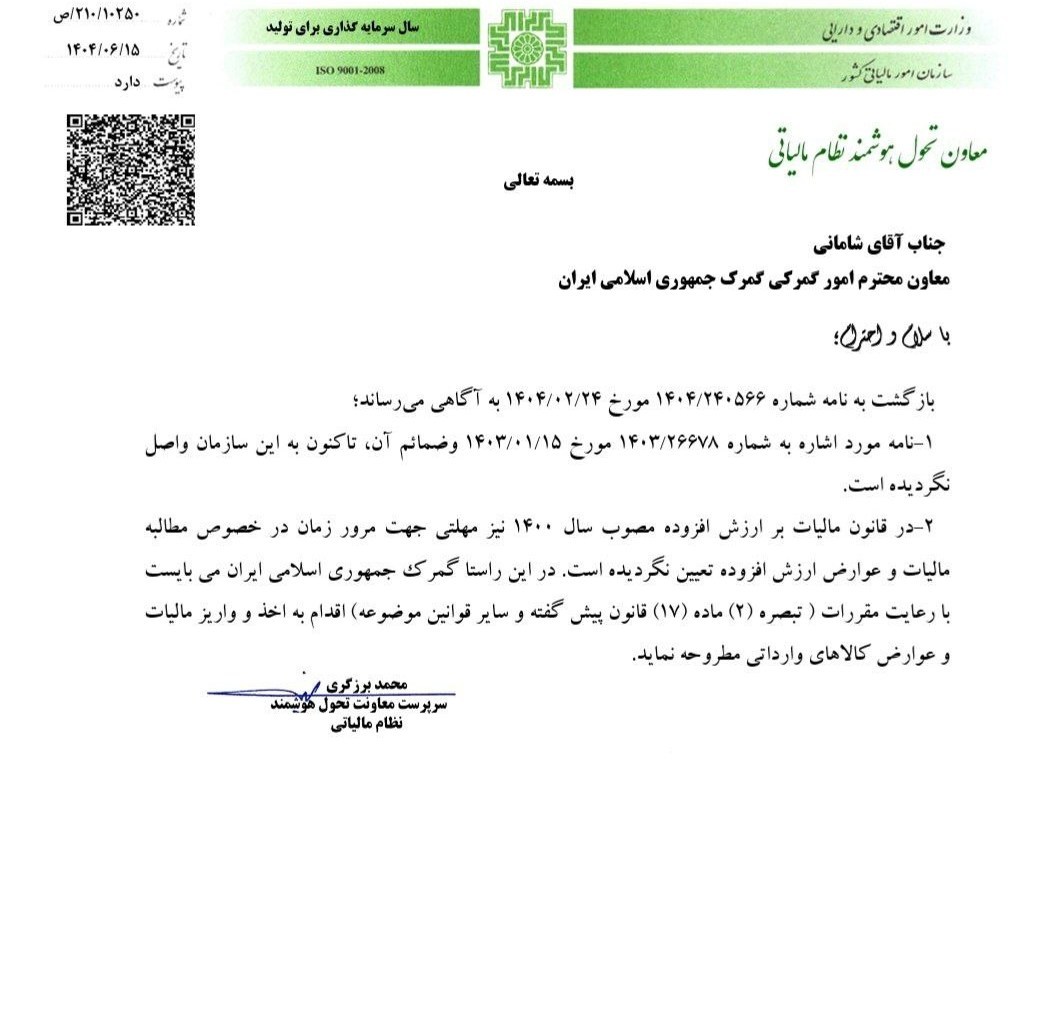

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، محمد برزگری سرپرست معاونت تحول هوشمند سازمان مالیاتی در مکاتبه ای با شامانی معاون گمرک ایران اعلام کرد، در قانون مالیات ارزش افزوده مصوب سال ۱۴۰۰مهلتی جهت مرور زمان در خصوص مطالبه مالیات و عوارض ارزش افزوده تعیین نگردیده است.

استان مرکزی ۲ برابر متوسط کشوری ارزش افزوده مواد خام صادراتی دارد

چالش جدی در استرداد مالیات ارزش افزوده/ یک شرکت ۳ همت طلب دارد

در ماده ۱۳۵ قانون امور گمرکی آمده است، هر گاه بعد از ترخیص کالا از گمرک معلوم گردد وجوهی که وصول آن برعهده گمرک است بیشتر یا کمتر از آنچه مقرر بوده دریافت گردیده یا اساساً دریافت نشده و یا اشتباهی دریافت گردیده است گمرک و صاحب کالا می توانند ظرف شش ماه از تاریخ امضاء پروانه یا پته گمرکی کالای مورد بحث، کسر دریافتی و یا اضافه پرداختی را از یکدیگر مطالبه و دریافت کنند. رد اضافه پرداختی ها از محل درآمد جاری به عمل می آید.

تبصره ۲ – چنانچه طبق قوانین خاص برای مطالبه وجوهی که وصول آن برعهده گمرک است مهلت مرور زمان قانونی دیگری تعیین شود مورد، مشمول مهلت های مربوطه می گردد.

انتهای پیام/

قبلی

بدون نظر!